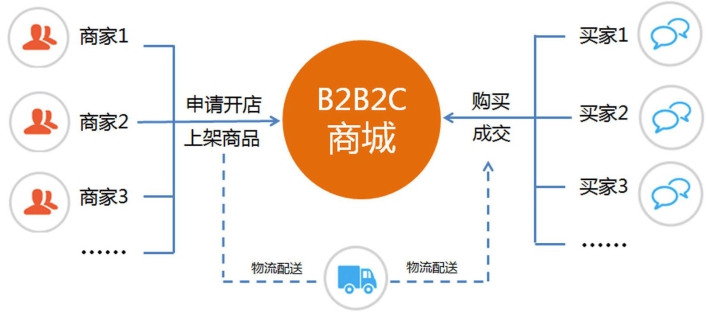

邦邦汽服采用B2B2C业务模式,先从保险理赔事故车切入,打造B2B汽配电商开放平台(驾安配);再通过链接、开放b端资源,服务车主,打造b2c车主服务平台;最后进一步延伸汽车服务的价值链,构建“车主生态圈”。

“保险公司本身就是汽车后市场的最大的买单方,人保和平安本身每年的保险理赔额均有数百亿元之巨,而且保险公司本身自带的流量分配优势,且有着成熟的分布在全国的理赔员及业务网络的优势,为本身业务的推广省下了巨额的成本,这是他的天然的优势。”日前,北京源博盛世总经理唐心宏在一篇评论文章中分析。

汽修行业市场分散,整体状态混乱,信息高度不对称,导致行业存在大量运营效率问题。多年来,在汽车后市场领域,已经有包括平安旗下车件儿、康众汽配、快准车服等在内的很多创业公司探索实现供应链和服务标准化,但目前中国尚没有一家汽配供应链巨头能满足财产保险公司的实际需求。

另一方面,两轮商业车险费率改革后,保费增速与理赔成本增速之差在不断扩大,综合成本率居高不下,多数财产保险公司车险业务处于亏损状态,配件成本高企是重要原因。对于财产保险公司而言,解决汽配后市场的问题迫在眉睫。

行业普遍认为,汽配供应链的标准化要比汽修服务标准化相对简单,对汽配供应链领域的投资选择要更注重资源而不是流量。

目前占据国内车险市场份额第一的人保集团以汽配为切入点,经过一年的孵化期,成立汽车后市场服务平台公司邦邦汽服。公司创立初期,主要是打造B2b汽配电商开放平台(驾安配),优先解决供应链标准化问题,推动行业事故件需求资源的深度整合。邦邦汽服已经获得人保财险、人保金服、中信产业基金、青瓦资本、圆通速递、中民金服、精友国际集团、正时汽车提供的4亿元人民币首轮投资。融资完成后,邦邦汽服资金将主要用于搭建全国汽配供应体系、销售体系,交易平台和数据平台的开发建设,以及物流服务体系和供应链服务体系的建设。

邦邦汽服总经理龚托介绍,邦邦汽服采用B2B2C业务模式,先从保险理赔事故车切入,打造B2B汽配电商开放平台(驾安配);再通过链接、开放b端资源,服务车主,打造b2c车主服务平台;最后进一步延伸汽车服务的价值链,构建“车主生态圈”。

而C端的服务品质必须由小b端的服务标准化、可控化来保证。

龚托告诉AC汽车,目前邦邦汽服在创立初期仍然属于“业务试点”的范畴,现阶段平台重点方向分为两部分:一是继续打造高效的核心交易、运营支持平台;二是规模化复制前期试点成果,加快覆盖全国。但在线下门店方面是否要自营或通过其他方式管理,邦邦汽服目前还没有定论,但不排除会通过增值服务赋能小b,培育小b服务能力。

汽配领域SKU数量巨大且种类复杂,物流压力巨大,尤其是事故件和故障件,作为非标准品,天生具有高备货低周转,品质多,数据匹配难等难题。

邦邦汽服对此已经有了一定规划。比如,在仓储(备货)方面,邦邦汽服将通过直供(无仓)、中转仓、共享仓、前置仓等策略,借助大数据分析工具,将不同流通属性的配件(快消件、常用件、长尾件)分置在不同时效需求的仓储节点上,并且通过整合建立快速物流体系,实现配件的快速直达。在数据方面,平台将建立高精度的数据匹配平台,降低由于错配带来的退货成本。同时,邦邦汽服还通过RFID技术建立追溯体系,实现全程可视、可控化。

上述规划可能由邦邦汽服和首轮投资方共同协作完成,例如精友国际集团、正时汽车可提供汽配数据服务,圆通速递和中信产业基金控股的天地华宇均可以为平台注入强大的物流系统支持和相关物流专业人才。

不仅如此,邦邦汽服还要面对许多挑战,包括人才的积累、引入和培养以及规模化复制需求和后市场不规范现状之间的矛盾。

龚托说这需要时间,但公司也有深入的研究和准备。

为了应对这些挑战,邦邦汽服着手建立了三个1/3的人才战略原则:保险人才1/3,配件人才1/3,互联网人才1/3,加快人才队伍建设和储备。业务方面,将大力投入资源打造系统平台、数据平台和线下服务网络,通过新技术推动业务快速发展和高效运作;聚焦核心业务,快速突破上规模,最终通过规模优势整合优化供应链。

但整合优化供应链只是邦邦汽服踏入汽车后市场的第一步,离最终实现“车主生态圈”还有距离,每一步背后都有很大的挑战。龚托自己显得很有信心,他给自己定了一个“小目标”:业务实现100亿交易额,服务维修企业3万家;区域完成全国省级、地市级服务覆盖。