01

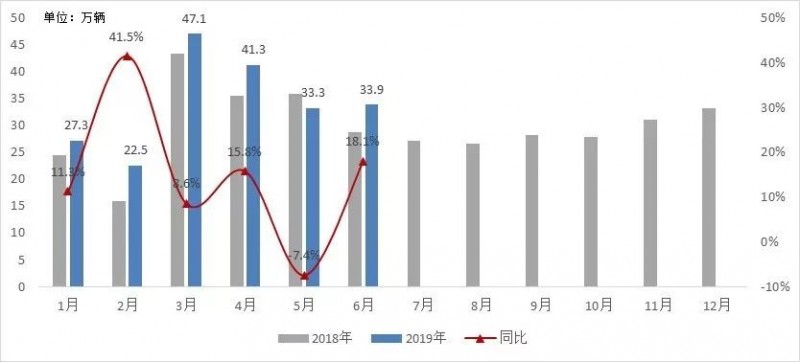

2019年上半年商用车市场整体运行情况

02

2019年上半年商用车市场发展特征分析

01

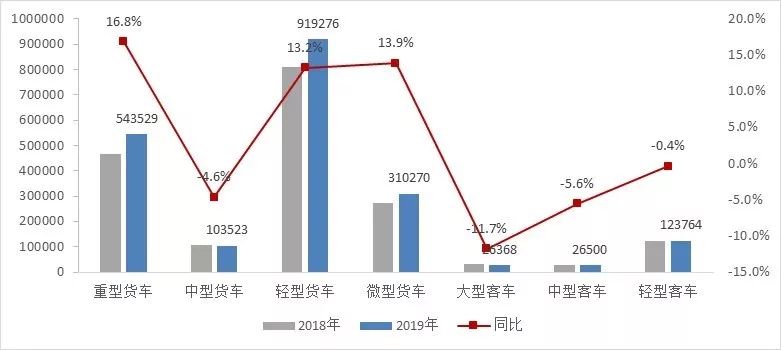

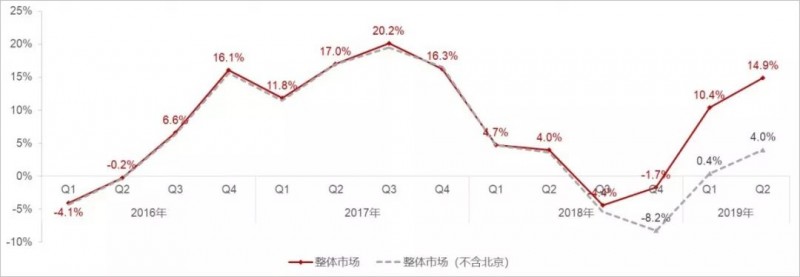

内部需求结构分化

02

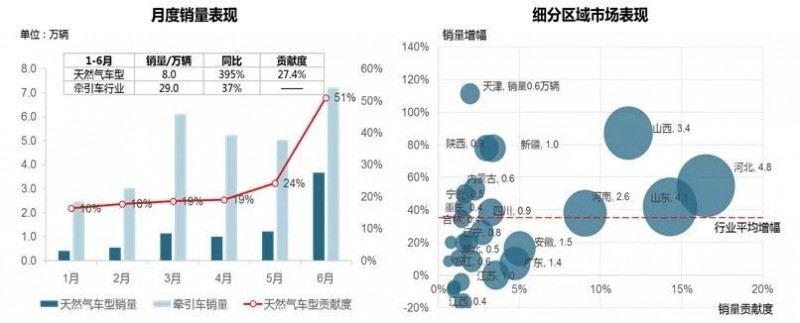

天然气牵引车销量贡献度创历史新高

03

政策升级导致6×4自卸车加速向8×4驱动形式转化

04

国三车淘汰一定程度上助力货车销售,但与目标仍有一定差距

05

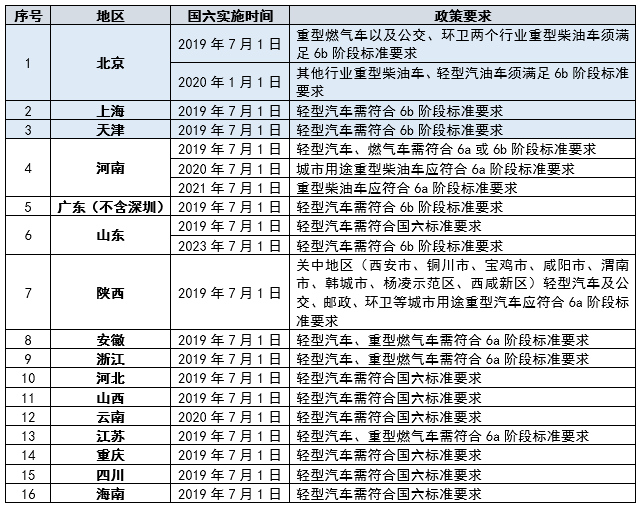

排放升级“预热”高调收尾,多举措揭开国六升级序幕

06

轻卡"大吨小标"治理为汽油小卡带来机会

07

皮卡进城等利好政策影响趋弱

08

新能源商用车需求逐步向市场主导转变

03

2019年下半年商用车市场走势预测