01

市场分类

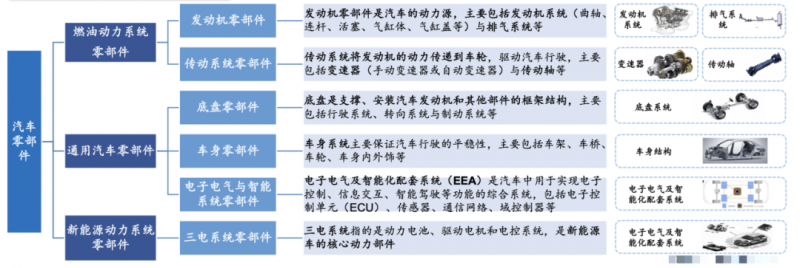

汽车零部件按功能分为三类

1. 燃油动力系统零部件:包括发动机零部件(如发动机系统、排气系统)和传动系统零部件(如变速器、燃油供给系统等),主要负责燃油车的动力输出、传递及环境控制。

2. 通用汽车零部件:涵盖底盘系统、车身结构、电子电气和智能化配套系统等,应用于各类汽车。

3. 新能源动力系统零部件:主要应用于电动汽车和混合动力汽车,包括电池、电机、电控系统和能量回收装置等,是新能源车动力和能效管理的核心。

02

发展历程

中国汽车零部件市场经历了五个阶段:

1. 起步阶段(80年代):一汽、上汽等引进国际品牌成立合资整车企业,带动零部件国产化尝试,但技术和制造能力尚未市场化,主要依赖国有企业,处于汽车工业和零部件产业发展的初期。

2. 增长阶段(1994年):市场经济改革推动汽车零部件市场化,《汽车工业政策》出台,国际零部件巨头在华投资设厂,催生了华域、潍柴等第一批本土零部件企业。

3. 扩张阶段(2001年):加入WTO后,市场全面开放,需求供给大增,零部件产业规模和数量大幅提升,中低端市场份额扩大,自主品牌化和出口进一步体现。

4. 转型阶段(2011年):进入“十二五”阶段,自主品牌崛起,吉利、长城等完善自由配套零部件体系,部分实现动力总成、电子电气系统自主研发突破,福耀玻璃等企业进入国际市场供应链。

5. 智能阶段(2018年):蔚来汽车上市,新能源汽车产业转型升级,国产新能源汽车快速增长,三电系统零部件市场爆发,智能驾驶、车载芯片等成为热点,宁德时代等企业形成国际竞争力,零部件市场转向“电动+智能”体系。

03

市场规模与增长

改革开放40多年来,汽车零部件产业蓬勃发展。2021年起,行业增长率下滑,市场规模呈现稳定形态。

2020—2024年,我国乘用车燃油动力系统零部件市场规模由7,610.5亿元提升至9,090.7亿元,年均复合增长率为4.5%。未来,尽管增长率有所下降,但随着环保政策和技术升级(如涡轮增压),预计到2029年,市场规模有望突破10,798.9亿元。

04

技术特点与壁垒

汽车零部件行业具有技术特点,包括从0—1的突破和1—100的优化升级,涉及多学科。行业升级需材料、工艺突破,高精密度加工和装配,以及产业链深度协同和模块化专业化并行。

技术壁垒体现在长期研发投入和产业化经验沉淀,如高性能新材料研发、零部件长时间测试验证等。行业呈金字塔结构,越往上技术门槛越高,同步开发和响应能力越强,涵盖与主机厂的多环节协同。

05

市场驱动因素

国家产业政策支持是汽车工业发展的重要因素,汽车工业作为国民经济战略性、支柱性产业,与多行业密切相关,带动产业链上下游发展。

2024年全球百强汽车零部件企业中中国占15家。下游需求旺盛,经济、人口结构为汽车行业发展提供广阔空间。城镇化提升、居民收入增长、千人汽车保有量处于中游水平、三四线城市燃油车需求稳定以及年轻消费群体需求升高,推动零部件市场多元发展。

全球碳中和目标和中国双碳战略推动汽车工业节能减排,促进燃油车技术升级和新能源车产业链技术创新。